Regime Forfettario 2026:

ti conviene davvero?

Scoprilo ora con la guida fiscale più letta da chi ha la Partita IVA.

Hai dubbi su tasse, contributi e vantaggi?

In questa guida trovi tutto ciò che serve prima di aprire (o mantenere) la tua Partita IVA Forfettaria

Guida scritta da commercialisti esperti in Forfettario e fiscalità

🟢 Calcolo tasse e contributi nel 2026

🟡 Requisiti di accesso e cause di esclusione

🔴 Errori fiscali comuni e da evitare

SOMMARIO

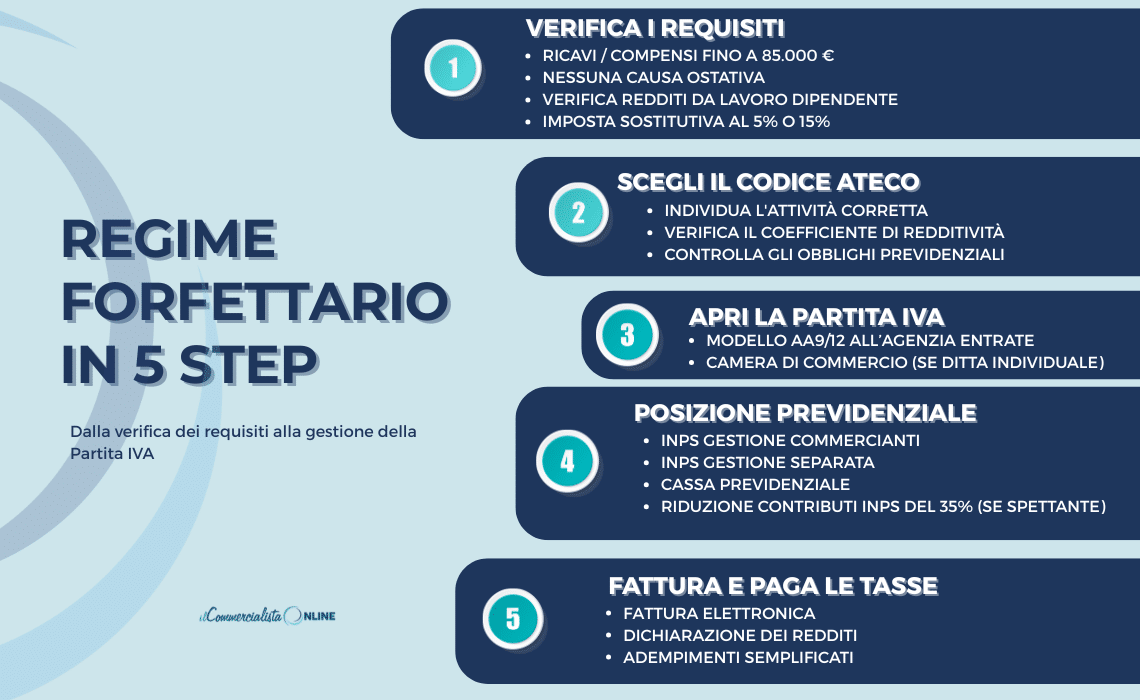

Prima di entrare nei dettagli, ecco una panoramica del regime forfettario in 5 semplici passaggi. Dalla verifica dei requisiti alla gestione di tasse e contributi, questa infografica riassume gli aspetti più importanti da conoscere.

Cos'è il regime forfettario e come funziona nel 2026?

Il regime forfettario è il regime fiscale agevolato pensato per professionisti, freelance, artigiani e piccoli imprenditori con ricavi o compensi entro determinati limiti. Anche nel 2026 rappresenta uno dei regimi fiscali più utilizzati da chi apre una nuova Partita IVA grazie alla tassazione semplificata e ai minori adempimenti burocratici.

La sua principale caratteristica è l’applicazione di un’imposta sostitutiva del 5% per le nuove attività che rispettano determinati requisiti o del 15% negli altri casi. Inoltre, chi aderisce al regime forfettario non applica l’IVA in fattura, non è soggetto a IRAP e beneficia di una gestione contabile più semplice rispetto ai regimi ordinari.

Vantaggi principali:

- Tassazione agevolata al 5% o al 15%

- Nessuna applicazione dell'IVA sulle fatture

- Esclusione da IRAP e ISA

- Adempimenti fiscali semplificati

- Possibilità di riduzione dei contributi INPS per artigiani e commercianti

🔎 Vuoi sapere quanto pagherai realmente di tasse e contributi? 👉 Prova il nostro Simulatore Regime Forfettario Gratuito e scopri in pochi secondi il carico fiscale della tua Partita IVA.

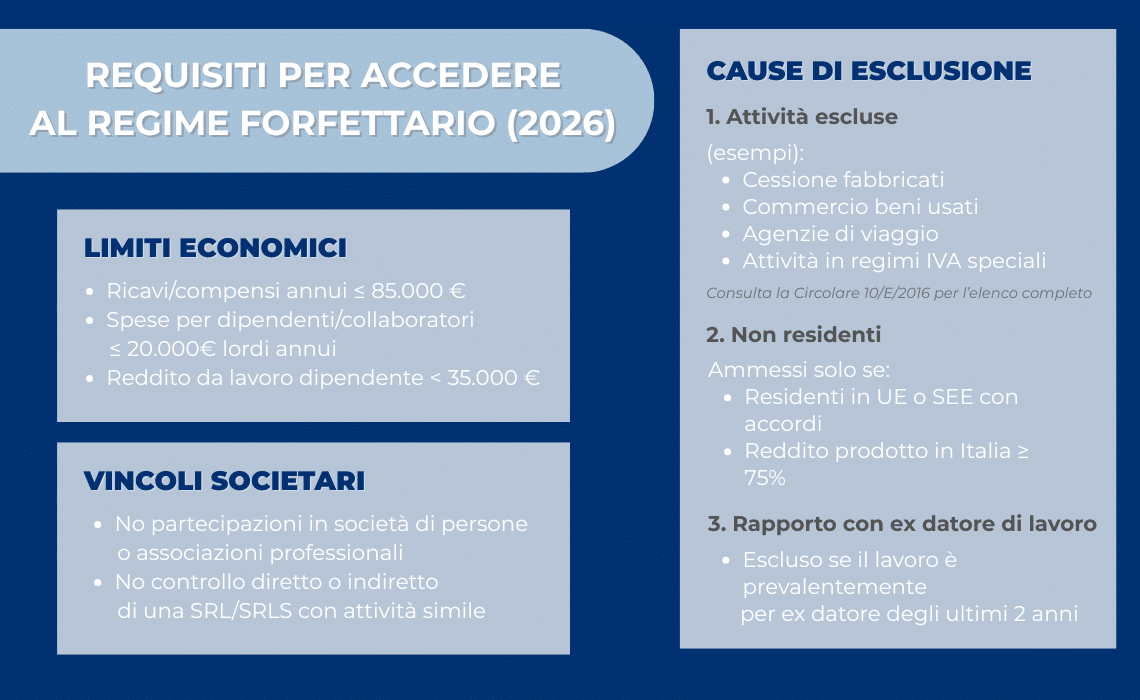

Quali sono i requisiti per accedere al forfettario 2026

🔄 Requisiti del regime forfettario 2026 in sintesi

Per applicare il regime forfettario nel 2026 è necessario rispettare specifici requisiti relativi ai ricavi, ai redditi da lavoro dipendente e all’eventuale partecipazione in società. Inoltre, non devono essere presenti cause di esclusione che impediscono l’accesso al regime agevolato.

Le regole del regime forfettario sono state modificate più volte nel corso degli anni dalle diverse Leggi di Bilancio. Per approfondire l’evoluzione normativa e conoscere tutte le modifiche intervenute nel tempo, consulta la nostra guida dedicata alla 👉 Partita IVA Agevolata Giovani

Quali sono i requisiti per il regime forfettario nel 2026?

Per accedere al regime forfettario nel 2026 è necessario rispettare alcuni requisiti previsti dalla normativa. Il principale riguarda il limite di ricavi o compensi, che non deve superare 85.000 euro annui.

Oltre al limite di fatturato, occorre verificare anche la presenza di eventuali redditi da lavoro dipendente o pensione, le partecipazioni in società e le cause di esclusione previste dalla legge.

In particolare, per applicare il regime forfettario nel 2026 è necessario:

- Non superare 85.000 euro di ricavi o compensi annui;

- Non possedere partecipazioni in società di persone, associazioni professionali o imprese familiari incompatibili con il regime;

- Non controllare direttamente o indirettamente una SRL che svolge attività riconducibili a quella esercitata con la Partita IVA;

- Non svolgere attività prevalentemente nei confronti dell'attuale datore di lavoro o di un datore di lavoro con cui sono intercorsi rapporti di lavoro nei due anni precedenti, salvo specifiche eccezioni;

- Rispettare le ulteriori condizioni previste dalla normativa in materia di residenza fiscale e attività escluse.

Il rispetto di tutti questi requisiti deve essere verificato attentamente prima dell’apertura della Partita IVA e successivamente monitorato ogni anno per evitare la fuoriuscita dal regime agevolato.

Limite di fatturato del regime forfettario: 85.000 euro

Per poter applicare il regime forfettario nel 2026, i ricavi o compensi percepiti nell’anno non devono superare 85.000 euro. Il limite si applica alla somma di tutti i compensi o ricavi derivanti dalle attività svolte con Partita IVA.

Se l’attività viene avviata nel corso dell’anno, il limite deve essere ragguagliato ai giorni effettivi di attività. Ad esempio, chi apre la Partita IVA il 1° luglio non potrà fatturare fino a 85.000 euro, ma dovrà calcolare il limite proporzionalmente ai mesi di attività.

Il superamento della soglia può comportare la fuoriuscita dal regime forfettario, con conseguenze diverse a seconda dell’importo dei ricavi conseguiti.

Redditi da lavoro dipendente e regime forfettario

Anche chi è lavoratore dipendente o pensionato può aprire una Partita IVA in regime forfettario. Tuttavia, occorre prestare attenzione all’ammontare dei redditi percepiti.

In linea generale, il regime forfettario non può essere applicato se nell’anno precedente sono stati percepiti redditi da lavoro dipendente o assimilati superiori a 35.000 euro. Questo limite non si applica se il rapporto di lavoro è cessato entro il 31 dicembre dell’anno precedente.

Prima di aprire una Partita IVA è quindi importante verificare attentamente la propria situazione lavorativa per evitare di perdere il diritto al regime agevolato.

Partecipazioni in società e cause di esclusione

Tra le principali cause di esclusione dal regime forfettario vi sono alcune tipologie di partecipazioni societarie.

Non possono accedere al regime forfettario coloro che partecipano a società di persone, associazioni professionali o imprese familiari. Inoltre, il regime non è applicabile quando il contribuente controlla direttamente o indirettamente una SRL che esercita attività economiche riconducibili a quelle svolte con la propria Partita IVA.

Sono inoltre esclusi dal regime forfettario alcuni soggetti che applicano regimi IVA speciali o svolgono specifiche attività individuate dalla normativa.

Rapporto con ex datore di lavoro

La normativa sul regime forfettario prevede una specifica limitazione per evitare l’utilizzo improprio della Partita IVA in sostituzione di un rapporto di lavoro dipendente.

In particolare, il regime agevolato non può essere applicato se l’attività viene svolta prevalentemente nei confronti dell’attuale datore di lavoro o di soggetti che sono stati datori di lavoro nei due anni precedenti.

La regola è stata introdotta per contrastare il fenomeno delle cosiddette “false Partite IVA”. Esistono tuttavia alcune eccezioni, soprattutto nei casi di praticantato obbligatorio o percorsi professionali specifici.

Cosa succede se non rispetti più i requisiti?

I requisiti per il regime forfettario non devono essere verificati solo al momento dell’apertura della Partita IVA, ma anche negli anni successivi.

Se durante l’attività viene meno uno dei requisiti richiesti o si verifica una causa di esclusione, il contribuente può perdere il diritto ad applicare il regime agevolato. In questi casi sarà necessario passare al regime ordinario o semplificato, con conseguente applicazione dell’IVA, obblighi contabili più articolati e diverse modalità di determinazione del reddito.

Per questo motivo è consigliabile monitorare periodicamente la propria situazione fiscale e verificare ogni anno il mantenimento dei requisiti previsti dalla legge.

Regime forfettario al 5%: quanto dura e quali requisiti servono?

L’aliquota agevolata del 5% nel regime forfettario è riservata alle nuove attività e può essere applicata per i primi 5 anni dall’apertura della Partita IVA, a condizione che siano rispettati specifici requisiti previsti dalla normativa.

Per beneficiare dell’imposta sostitutiva ridotta al 5% è necessario che:

- L’attività sia effettivamente nuova e non costituisca la semplice prosecuzione di un’attività già svolta in precedenza, sia come lavoratore autonomo sia come dipendente (salvo particolari eccezioni previste dalla legge);

- Non sia stata esercitata un’attività d’impresa, artistica o professionale nei tre anni precedenti l’apertura della nuova Partita IVA;

- In caso di prosecuzione di un’attività svolta da un altro soggetto, il precedente titolare non abbia superato il limite di 85.000 euro di ricavi o compensi nell’anno precedente.

Quanto dura il regime forfettario al 5%?

L’aliquota agevolata si applica per i primi 5 anni di attività. Al termine di questo periodo, se continuano a essere rispettati tutti i requisiti per il regime forfettario, l’imposta sostitutiva passa automaticamente dal 5% al 15%.

Anche dopo il passaggio al 15%, il contribuente può continuare ad applicare il regime forfettario purché mantenga i requisiti previsti dalla legge e non incorra in cause di esclusione.

Come scegliere il codice ATECO

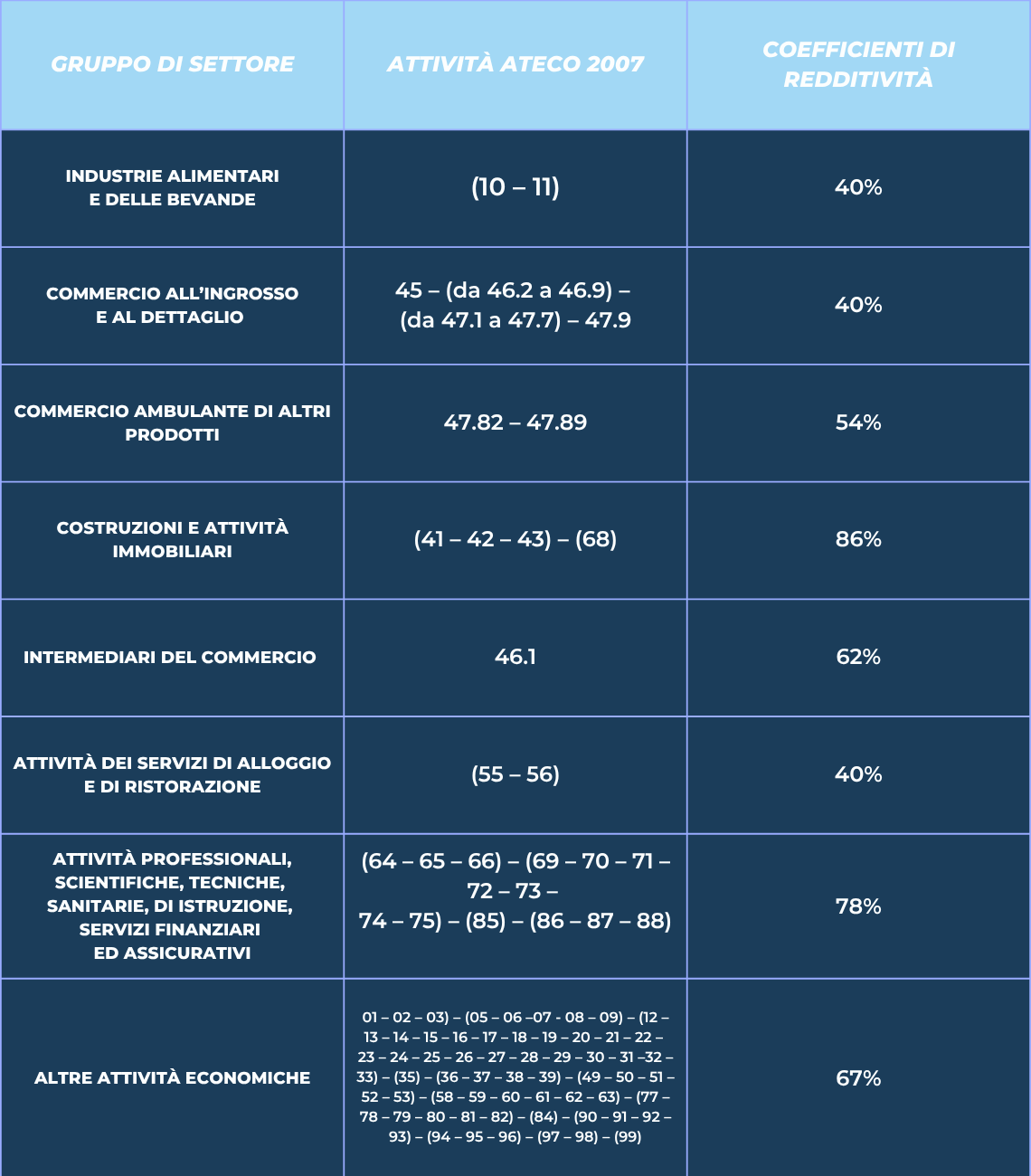

La scelta del codice ATECO è uno dei passaggi più importanti quando si apre una Partita IVA in regime forfettario. Il codice ATECO identifica l’attività svolta e determina il coefficiente di redditività utilizzato per calcolare le imposte dovute. Per questo motivo è fondamentale individuare il codice corretto fin dall’inizio, evitando errori che potrebbero influire sulla tassazione e sugli obblighi previdenziali.

Come trovare il codice ATECO corretto

Per trovare il codice ATECO corretto bisogna partire dall’attività effettivamente svolta, non solo dalla descrizione generica del lavoro. Il codice ATECO deve rappresentare in modo coerente i servizi o i prodotti venduti, perché da questa scelta dipendono anche il coefficiente di redditività e, in alcuni casi, la gestione previdenziale.

Ad esempio, un consulente, un ecommerce, un artigiano o un professionista digitale possono avere obblighi fiscali e contributivi diversi. Per questo motivo è importante verificare il codice prima dell’apertura della Partita IVA, soprattutto quando l’attività comprende più servizi o più canali di vendita.

Se hai dubbi, è consigliabile farsi aiutare da un commercialista per evitare errori in fase di apertura.

Coefficiente di redditività e calcolo delle tasse

Nel regime forfettario il codice ATECO è importante perché determina il coefficiente di redditività, cioè la percentuale di fatturato considerata fiscalmente imponibile.

A differenza dei regimi ordinari, nel forfettario non si deducono i costi reali sostenuti durante l’anno. Il reddito viene calcolato applicando al fatturato il coefficiente di redditività previsto per il proprio codice ATECO.

Esempio semplice:

- fatturato annuo: 30.000 euro;

- coefficiente di redditività: 78%;

- reddito imponibile: 23.400 euro.

Su questo importo, al netto dei contributi previdenziali deducibili, si calcola l’imposta sostitutiva del 5% o del 15%.

Cosa succede se scegli il codice ATECO sbagliato

Scegliere un codice ATECO sbagliato può creare problemi sia fiscali sia previdenziali. Un codice non corretto può portare a un coefficiente di redditività errato, a una gestione INPS non adeguata o a obblighi amministrativi diversi da quelli realmente previsti per l’attività svolta.

In alcuni casi l’errore può essere corretto successivamente, ma è sempre meglio individuare il codice corretto fin dall’inizio. La scelta deve essere valutata con attenzione soprattutto quando l’attività è nuova, digitale o comprende più prestazioni diverse tra loro.

❓Hai dubbi sul codice ATECO da scegliere?

Come aprire una Partita IVA in regime forfettario

Aprire una Partita IVA in regime forfettario è un’operazione relativamente semplice, ma richiede alcune valutazioni preliminari. Prima dell’apertura è necessario verificare i requisiti di accesso, individuare il codice ATECO corretto e scegliere la gestione previdenziale applicabile alla propria attività.

Per i liberi professionisti è generalmente sufficiente presentare il modello AA9/12 all’Agenzia delle Entrate. Le ditte individuali, invece, devono spesso effettuare anche l’iscrizione alla Camera di Commercio e agli enti previdenziali competenti.

Una corretta pianificazione iniziale permette di evitare errori nella scelta del regime fiscale, del codice ATECO e della posizione INPS.

Contributi INPS nel regime forfettario

Oltre alle imposte, chi aderisce al regime forfettario deve versare i contributi previdenziali previsti dalla propria attività.

I professionisti senza cassa professionale versano generalmente i contributi alla Gestione Separata INPS. Artigiani e commercianti, invece, sono tenuti all’iscrizione alle rispettive gestioni INPS, che prevedono contributi fissi annuali oltre a eventuali contributi percentuali sul reddito.

Per gli artigiani e commercianti in regime forfettario è inoltre possibile richiedere una riduzione del 35% dei contributi previdenziali, a condizione che siano rispettati i requisiti previsti dalla normativa.

La scelta della corretta gestione previdenziale è fondamentale perché incide direttamente sul costo complessivo della Partita IVA.

Chi è dipendente può aprire la partita iva forfettaria?

Sì, è possibile aderire al forfettario anche avendo un lavoro dipendente, ma ci sono alcune condizioni da rispettare. In particolare, a partire dal 2025, il reddito da lavoro dipendente non deve superare 35.000 euro annui per poter mantenere il regime agevolato.

Sì, anche chi ha un lavoro dipendente può aderire al Forfettario, ma è necessario rispettare alcune condizioni. Vediamo nel dettaglio.

Modifiche introdotte dalla Legge di Bilancio 2025:

1️⃣ Innalzamento del limite di reddito: dal 2025, il reddito da lavoro dipendente e assimilato per mantenere il regime forfetario non deve superare 35.000 euro annui (in precedenza il limite era 30.000 euro).

2️⃣ Conferma delle altre disposizioni:

- Resta invariata la barriera relativa al rapporto con il precedente datore di lavoro nel biennio precedente.

- Permane la regola secondo cui il limite di reddito non si applica se il rapporto di lavoro è cessato nell’anno precedente (sempre che in quello stesso anno non sia stato percepito un reddito di pensione o un reddito di lavoro dipendente derivante da un altro rapporto di lavoro).

Vantaggi partita iva Forfettaria per i Lavoratori Dipendenti:

- Tassazione separata e agevolata: il reddito da lavoro dipendente non si cumula con quello dell’attività autonoma, garantendo una tassazione forfettaria agevolata.

- Possibilità di usufruire delle detrazioni IRPEF: mentre le partite iva forfettarie non consentono le deduzioni e detrazioni fiscali, chi percepisce anche redditi da lavoro dipendente può comunque beneficiare delle detrazioni IRPEF su questi ultimi.

🔍 Vuoi sapere tutti i dettagli e le eccezioni? Leggi la guida completa 👉 Regime Forfettario e lavoro dipendente.

Quali sono i costi per partita IVA forfettaria?

Per una p IVA forfettaria i costi effettivamente sostenuti non sono deducibili in maniera analitica in base alle fatture di acquisto, ma viene applicato un coefficiente di redditività che determina la quota di ricavi tassabile. Questo coefficiente varia a seconda del codice ATECO dell’attività svolta.

📌 Eccezioni e costi deducibili

Tuttavia, nel regime agevolato forfettario è possibile dedurre i contributi previdenziali! Questi rappresentano l’unico costo deducibile non calcolato in maniera standardizzata.

🔍 Vuoi approfondire l’argomento “costi p. iva regime forfettario“: leggi il post: 👉 Cosa posso scaricare in Regime Forfettario?

Quanto si paga di tasse nel regime forfettario

Nel regime forfettario le imposte non vengono calcolate sull’intero fatturato, ma su una percentuale dei ricavi o compensi incassati, determinata dal coefficiente di redditività associato al proprio codice ATECO.

Sul reddito così determinato si applica un’imposta sostitutiva che sostituisce IRPEF, addizionali regionali e comunali.

L’aliquota ordinaria è pari al 15%, ma può ridursi al 5% per i primi cinque anni di attività se vengono rispettati specifici requisiti previsti dalla legge per le nuove iniziative.

Ad esempio, un professionista che incassa 40.000 euro all’anno e ha un coefficiente di redditività del 78% avrà un reddito imponibile di 31.200 euro. Da questo importo dovranno essere prima sottratti gli eventuali contributi previdenziali versati e successivamente verrà applicata l’imposta sostitutiva del 15% o del 5%, a seconda dei casi.

Occorre inoltre ricordare che, oltre alle imposte, chi opera in regime forfettario deve generalmente versare anche i contributi previdenziali alla Gestione Separata INPS oppure alla gestione artigiani e commercianti, in base all’attività svolta.

Per questo motivo non è corretto affermare che nel regime forfettario si paghi sempre il 15% di tasse: il carico fiscale complessivo dipende dal coefficiente di redditività applicabile, dai contributi previdenziali dovuti e dall’eventuale accesso all’aliquota agevolata del 5%.

📌 Esempio pratico

Un professionista con codice ATECO 74.10.21 (designer) ha un coefficiente di redditività del 78%.

Se nell’anno ha incassato 40.000 euro, il reddito imponibile sarà:

40.000 € × 78% = 31.200 €

Su questa base si calcolano le imposte sostitutive (5% o 15%) e i contributi previdenziali.

📊 Usa il nostro simulatore di tasse per scoprire quanto pagherai: Calcola le imposte

⚠️ Nota importante: Se l’attività prevede contributi previdenziali obbligatori, questi possono essere dedotti dal reddito imponibile prima del calcolo dell’imposta sostitutiva.

Come funziona la fatturazione elettronica

Anche i contribuenti in regime forfettario sono tenuti, nella maggior parte dei casi, all’emissione della fattura elettronica tramite il Sistema di Interscambio dell’Agenzia delle Entrate.

Le fatture emesse in regime forfettario non espongono l’IVA e riportano specifiche diciture previste dalla normativa. Inoltre, non è prevista la ritenuta d’acconto sulle fatture emesse dai contribuenti forfettari.

La gestione della fatturazione elettronica può essere effettuata tramite software dedicati o applicazioni che consentono la creazione, l’invio e la conservazione delle fatture in modo semplice e conforme alle disposizioni fiscali.

Quando conviene il regime forfettario

Il regime forfettario è generalmente conveniente per professionisti, freelance, consulenti, artigiani e piccoli imprenditori che sostengono costi contenuti rispetto ai ricavi prodotti.

Grazie alla tassazione agevolata, alla semplificazione degli adempimenti e all’assenza dell’IVA in fattura, il regime forfettario rappresenta spesso la soluzione più vantaggiosa per chi avvia una nuova attività o esercita una professione in forma individuale.

Tuttavia, la convenienza deve essere valutata caso per caso. In presenza di costi elevati, investimenti importanti o particolari esigenze organizzative, altri regimi fiscali potrebbero risultare più vantaggiosi.

Regime forfettario o semplificato

La scelta tra regime forfettario e regime semplificato dipende principalmente dal volume dei costi sostenuti e dalla struttura dell’attività.

Nel regime forfettario non è possibile dedurre i costi effettivamente sostenuti, poiché il reddito viene determinato attraverso il coefficiente di redditività. Nel regime semplificato, invece, i costi sono generalmente deducibili e l’IVA sugli acquisti può essere detratta.

Per attività con costi ridotti il regime forfettario è spesso la soluzione più conveniente. Quando invece i costi sono elevati o si effettuano investimenti significativi, il regime semplificato può offrire vantaggi fiscali maggiori.

Prima di scegliere il regime fiscale è sempre opportuno effettuare una simulazione che tenga conto dei ricavi previsti, dei costi e dei contributi previdenziali.

Qual è il limite per il regime forfettario?

Per poter applicare il regime forfettario è necessario rispettare alcuni requisiti previsti dalla normativa. Il principale riguarda il volume dei ricavi o compensi percepiti nell’anno.

Attualmente possono accedere o rimanere nel regime forfettario le persone fisiche che esercitano attività d’impresa, arti o professioni e che non superano 85.000 euro di ricavi o compensi annui.

Se nel corso dell’anno il fatturato supera gli 85.000 euro ma resta entro i 100.000 euro, il contribuente uscirà dal regime forfettario dall’anno successivo e passerà a un regime ordinario.

Se invece i ricavi o compensi superano 100.000 euro, la fuoriuscita dal regime è immediata: dal momento del superamento occorre applicare l’IVA alle operazioni successive e il reddito verrà tassato secondo le regole del regime ordinario.

Oltre al limite di fatturato, esistono anche altre cause ostative che possono impedire l’accesso o la permanenza nel regime forfettario, come il possesso di partecipazioni in determinate società o la percezione di redditi da lavoro dipendente superiori alle soglie previste dalla legge.

Cosa succede se superi il Limite di Fatturato?

Per rimanere nel regime forfettario, il limite di fatturato (ricavi o compensi) è fissato a 85.000 euro annui.

Se nel corso dell’anno si supera questa soglia:

- Fino a 100.000 euro, si esce dal regime forfettario dall’anno successivo.

- Oltre 100.000 euro, si passa al regime ordinario immediatamente e si applica l’IVA sulle operazioni successive.

📌 Attenzione: Il calcolo del fatturato si basa sul principio di cassa per i professionisti e sul principio di competenza per le imprese.

Contribuenti forfettari, cosa succede in caso di fuoriuscita? Quali le sanzioni da versare? A fine anno occorre verificare se sussistono ancora i requisiti per la permanenza nei regimi agevolati. Leggi il post per sapere come comportarsi quando i requisiti per la permanenza in tale regime vengono meno.

Quando decade il regime forfettario?

Il regime forfettario non può essere mantenuto indefinitamente se vengono meno i requisiti previsti dalla legge o se si verifica una delle cause di esclusione.

La causa più frequente di decadenza è il superamento del limite di ricavi o compensi. Se nell’anno vengono incassati più di 85.000 euro, il contribuente uscirà dal regime forfettario dall’anno successivo. Se invece i ricavi o compensi superano 100.000 euro, la fuoriuscita è immediata e occorre applicare le regole del regime ordinario già dal momento del superamento della soglia.

Il regime forfettario può inoltre decadere in presenza di altre cause ostative previste dalla normativa, come il possesso di determinate partecipazioni societarie, l’esercizio di attività prevalentemente nei confronti dell’attuale o precedente datore di lavoro oppure il superamento della soglia prevista per i redditi di lavoro dipendente e assimilati.

Quando si verifica una causa di esclusione, il contribuente deve applicare il regime fiscale corretto a partire dal periodo d’imposta previsto dalla legge, con conseguenti modifiche agli obblighi contabili, IVA e modalità di tassazione.

Quanto si paga di INPS con il regime forfettario?

Oltre alle imposte, devi considerare anche i contributi INPS:

➡️ Ditte individuali (artigiani e commercianti):

Contributi fissi: 4.557,14 € annui (ridotti a 2.960 € con sconto forfettario del 35%).

Contributi variabili: 23% sulla parte eccedente il reddito minimale (18.555 €).

➡️ Liberi professionisti senza cassa:

Contributi pari al 25,72% sul reddito imponibile.

Possibilità di applicare una rivalsa del 4% in fattura.

📌 Scopri tutti i dettagli nella nostra guida per ottenere la riduzione dei contributi fissi INPS: 👉 Riduzione Contributi INPS nel Regime Forfettario.

🔍Per approfondire il funzionamento dei contributi quando apri partita iva leggi il post: ➡️ Contributi INPS per Partita IVA

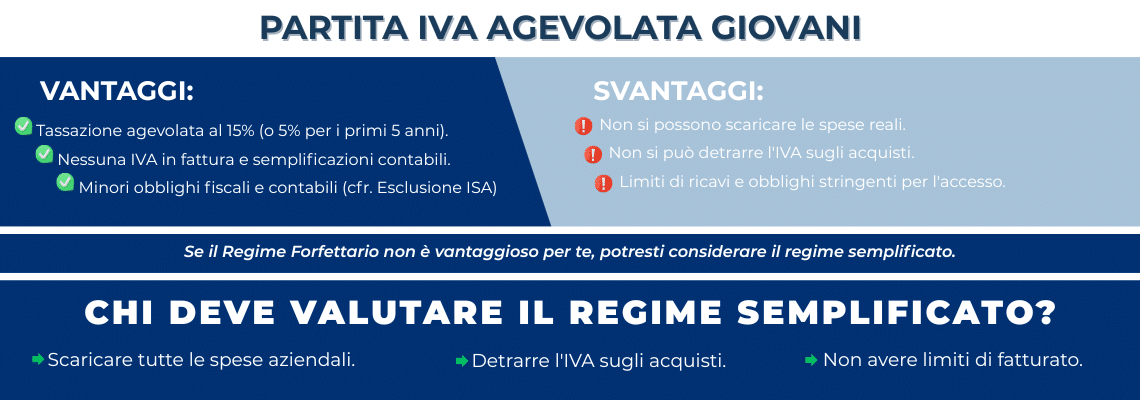

Cos'è partita iva agevolata giovani?

Molte persone parlano di Partita IVA agevolata per giovani, ma in realtà non esiste una Partita IVA riservata esclusivamente agli under 30 o agli under 35.

Con questa espressione si fa generalmente riferimento al regime forfettario, un regime fiscale agevolato accessibile a chi possiede determinati requisiti, indipendentemente dall’età. Chi avvia una nuova attività può inoltre beneficiare di un’imposta sostitutiva ridotta al 5% per i primi cinque anni, anziché del 15%, se rispetta le condizioni previste dalla normativa.

Per questo motivo il regime forfettario viene spesso definito impropriamente “Partita IVA agevolata per giovani”, anche se può essere utilizzato da contribuenti di qualsiasi età che soddisfano i requisiti richiesti dalla legge.

Quali sono i vantaggi del regime forfettario?

La cosiddetta Partita IVA agevolata per giovani offre numerosi vantaggi a chi desidera avviare un’attività professionale o imprenditoriale. Pur non essendo riservata esclusivamente agli under 35, il regime forfettario rappresenta spesso la soluzione più conveniente per chi è agli inizi grazie alla tassazione ridotta, agli adempimenti semplificati e ai minori costi di gestione. Nella tabella seguente trovi riassunti i principali vantaggi del regime forfettario per chi apre una nuova Partita IVA.

📌 Scopri di più sul Regime Semplificato qui: Guida al Regime Semplificato

Per approfondire il confronto tra pro e contro dei due regimi fiscali leggi il post:👉 Forfettario vs Semplificato: quale conviene?

Quanti anni dura regime forfettario?

Il regime forfettario non ha una durata massima prestabilita. Può essere mantenuto per un numero illimitato di anni, a condizione che il contribuente continui a rispettare i requisiti previsti dalla normativa e non si verifichino cause di esclusione.

Spesso si pensa che il regime forfettario duri soltanto cinque anni, ma questo è un equivoco legato all’aliquota agevolata del 5% prevista per alcune nuove attività. Trascorsi i primi cinque anni, infatti, il contribuente non esce dal regime forfettario, ma continua semplicemente ad applicare l’aliquota ordinaria del 15%, sempre che siano rispettati tutti i requisiti richiesti.

In pratica, è possibile restare nel regime forfettario anche per molti anni consecutivi, purché non vengano superati i limiti previsti dalla legge e non intervengano cause che ne impediscano l’applicazione.

❓Domande Frequenti sul Regime Forfettario

Che vuol dire regime forfettario?

Il termine “forfettario” deriva dal francese forfait e indica qualcosa che viene determinato in modo prestabilito, senza effettuare un calcolo dettagliato di ogni singola voce.

Nel regime forfettario, infatti, il reddito imponibile non viene calcolato sottraendo tutte le spese effettivamente sostenute dai ricavi, ma applicando una percentuale fissa (chiamata coefficiente di redditività) ai compensi o ricavi incassati.

Su questo reddito si applica un’imposta sostitutiva pari al 15%, che può ridursi al 5% per i primi 5 anni in presenza di determinati requisiti.

In altre parole, il regime forfettario è un sistema semplificato che consente di calcolare tasse e adempimenti fiscali in modo più semplice rispetto ai regimi ordinari.

Che cos'è il regime forfettario in parole semplici?

Il regime forfettario è un regime fiscale agevolato pensato per chi ha una Partita IVA individuale e svolge un’attività come libero professionista, artigiano, commerciante o ditta individuale. Consente di pagare le tasse in modo più semplice rispetto ai regimi ordinari, con meno adempimenti burocratici e una tassazione generalmente più conveniente.

In pratica, non devi calcolare il guadagno effettivo sottraendo tutte le spese sostenute. Lo Stato presume una percentuale di costi in base alla tua attività e applica le imposte solo su una parte dei ricavi, determinata dal cosiddetto coefficiente di redditività.

Che differenza c'è tra regime forfettario e ordinario?

Il regime forfettario e il regime ordinario sono due modalità diverse di tassazione per chi possiede una Partita IVA.

Come visto nella risposta precedente, il regime forfettario prevede regole semplificate per il calcolo delle imposte e degli adempimenti fiscali, mentre il regime ordinario segue criteri più articolati e richiede una gestione contabile più completa.

La scelta tra i due regimi dipende da diversi fattori, tra cui il volume dei ricavi, la tipologia di attività svolta e la struttura dei costi sostenuti. Per questo motivo è sempre consigliabile valutare attentamente la propria situazione prima di scegliere il regime fiscale più adatto.

Qual è il coefficiente di redditività per il mio Codice ATECO?

Il reddito imponibile si calcola con il coefficiente di redditività. Trova il tuo

Chi paga l'IVA nel regime forfettario?

Chi aderisce al regime forfettario non addebita l’IVA ai propri clienti e, di conseguenza, non deve versarla all’Agenzia delle Entrate sulle fatture emesse.

Questo non significa però che il forfettario non paghi mai l’IVA. L’IVA continua infatti a essere pagata sugli acquisti di beni e servizi effettuati per l’attività, ma non può essere recuperata o portata in detrazione come avviene negli altri regimi fiscali.

In pratica, il professionista o l’imprenditore in regime forfettario emette fatture senza IVA, mentre sostiene il costo dell’IVA inclusa negli acquisti effettuati per svolgere la propria attività.

Come funziona la contabilità forfettaria?

Uno dei principali vantaggi del regime forfettario è la semplificazione degli adempimenti contabili. Chi aderisce a questo regime non è tenuto a registrare contabilmente fatture e costi secondo le regole previste per i regimi ordinari e non deve predisporre scritture contabili complesse.

È comunque necessario conservare le fatture emesse e ricevute, monitorare i ricavi incassati e verificare il rispetto dei requisiti di permanenza nel regime.

In particolare, per compilare correttamente il quadro RS del Modello Redditi può essere necessario raccogliere e riepilogare informazioni come il costo del personale, i compensi corrisposti a collaboratori, le spese per lavoro dipendente e altri dati richiesti dalla dichiarazione. Per questo motivo molti contribuenti in regime forfettario mantengono comunque una contabilità semplificata o si affidano a un commercialista per la gestione della documentazione.

In sintesi, il regime forfettario riduce gli obblighi contabili, ma non elimina la necessità di conservare e organizzare i dati necessari per gli adempimenti fiscali annuali.

Come Funziona la Marca da Bollo sulle Fatture?

Quando si applica la marca da bollo da 2 euro su fatture cartacee, elettroniche o inviate via email in formato PDF? E come si paga l’imposta di bollo in modo virtuale? Scopri tutte le informazioni dettagliate nel nostro articolo su Marca da bollo sulle fatture.

Come fare una fattura elettronica in regime forfettario?

Se sei in regime forfettario e hai dubbi su come emettere una fattura, sei nel posto giusto. Scopri tutti i dettagli e le indicazioni pratiche su come procedere nella nostra guida su

Come si emette una fattura per operazioni estere nel Regime Forfettario?

Nel Regime Forfettario, quando si effettuano operazioni con clienti esteri (UE o extra-UE), è necessario rispettare alcune regole specifiche, come l’indicazione della dicitura corretta e l’eventuale iscrizione al VIES per operazioni intracomunitarie.

Scopri tutti i dettagli nella nostra guida completa: 👉 Forfettario: fattura per operazioni estere

Cos’è la rivalsa INPS e come si applica?

rivalsa INPS è una maggiorazione del 4% che i liberi professionisti iscritti alla Gestione Separata possono applicare in fattura al cliente.

⚠️ Non è obbligatoria, ma facoltativa: va concordata con il committente.

Nel regime forfettario, la rivalsa fa parte del reddito e può incidere sul superamento del limite di 85.000 €.

📌 Trovi tutti i dettagli nella guida completa: 👉 Rivalsa INPS 4%

Come sapere se un professionista è in regime forfettario?

Un modo semplice è controllare la sua fattura. Se il professionista è in regime forfettario:

- Non addebita l’IVA

- Indica la dicitura: “Operazione in franchigia da IVA ai sensi dell’art. 1, commi 54–89, L. 190/2014”

- Specifica: “Imposta di bollo assolta sull’originale” (se l’importo supera 77,47 €)

- Non applica la ritenuta d’acconto

In alcuni casi, puoi anche chiedere direttamente conferma al professionista.

Come fare una fattura elettronica in regime forfettario?

Per emettere una fattura elettronica in regime forfettario devi:

- Utilizzare un software abilitato (come Fattura1, SDI dell’Agenzia delle Entrate o altri gestionali)

- Non inserire l’IVA (perché non si applica nel forfettario)

- Inserire la dicitura obbligatoria: “Operazione in franchigia da IVA ai sensi dell’art. 1, commi 54–89, L. 190/2014”

- Non applicare la ritenuta d’accontoAggiungere l’eventuale marca da bollo virtuale da 2 € se l’importo supera 77,47 €

📌 Per una guida passo passo con esempi, leggi:

Quanti anni si può rimanere nel regime forfettario?

Non c’è un limite di anni: puoi rimanere nel regime forfettario finché rispetti i requisiti previsti dalla legge.

In particolare, devi:

- Non superare 85.000 € di ricavi o compensi annui

- Non avere partecipazioni in società di persone, SRL trasparenti o studi associati

- Non sostenere spese per dipendenti o collaboratori superiori a 20.000 € lordi

- Non percepire redditi da lavoro dipendente superiori a 35.000 € (novità dal 2025)

📌 Appena non rispetti uno di questi requisiti, dal 1° gennaio dell’anno successivo perdi l’accesso al forfettario.

Evoluzione del regime forfettario: tutte le novità anno per anno

Il Regime Forfettario ha subito diverse modifiche nel tempo. Se vuoi conoscere i dettagli delle normative passate, consulta gli eBook dedicati pubblicati anno per anno:

▶️ Guarda i nostri Webinar sul Regime Forfettario

Regime forfettario: scopri i nostri approfondimenti

Vuoi una guida chiara e aggiornata su tutto il Regime Forfettario 2026?

- Temi che tasse e contributi siano troppo alti?

- Vuoi scoprire se puoi accedere ai vantaggi fiscali del Regime Forfettario?

- Non sai da dove partire per aprire la tua Partita IVA?

Se hai risposto SÌ a una di queste domande, abbiamo la guida che fa per te! 😉

Compila il modulo per scaricare GRATIS l'eBook!

Affidati ai primi commercialisti online dal 2006

Siamo Giuseppe De Benedictis e Michela Vernieri Cotugno, due dottori commercialisti.

Da oltre vent’anni siamo il punto di riferimento per tutti coloro che vogliono aprire una nuova attività.

A differenza degli altri siti non siamo una piattaforma di marketing, ma siamo professionisti iscritti all'albo continuamente aggiornati sulla complessa materia fiscale e del lavoro in un paese dove le norme cambiano continuamente.

SCOPRI LE NOSTRE GUIDE aggiornate 2026

Chiarisci ogni dubbio!

Prenota una consulenza e ricevi consigli, informazioni su misura ed un preventivo

Orari

Ci trovi anche presso i nostri uffici in Via Vittorio Emanuele III, 66 Venafro, Isernia

Dal lunedì al venerdì

09:00 -13:00, 15:30-19:00

Chiuso: sabato e domenica

La nostra storia

Perché siamo diversi

Nel 2006, il mondo della consulenza fiscale era legato a un modello tradizionale, spesso percepito come lento, distante e poco trasparente dai professionisti come te.

Abbiamo capito che il digitale poteva rendere la consulenza più efficiente, ma ci siamo rifiutati di credere che questo dovesse significare perdere il rapporto umano.

Così abbiamo fondato Il Commercialista Online, il primo studio digitale in Italia, per unire la competenza di Dottori Commercialisti all’efficienza della migliore tecnologia.

La nostra missione è la stessa di allora: offrire a ogni imprenditore la serenità di un partner fiscale che risponde, chiarisce i dubbi e lo guida nelle scelte strategiche.

Oggi, citati da Forbes e Il Sole 24 Ore, siamo il punto di riferimento per oltre 10.000 professionisti che hanno scelto di essere seguiti da una persona, non da un software.

Se anche tu credi che la tecnologia debba servire le persone e non sostituirle, il primo passo è una consulenza per conoscerci e capire come possiamo aiutarti.

Il valore di ‘Il Commercialista Online’ è stato ufficialmente riconosciuto anche da Il Sole 24 Ore nell’ormai lontano 2010, quando parlare di commercialista sul web era quasi un’eresia. La nostra visione pionieristica si è trasformata in un punto di riferimento serio e competente nel panorama fiscale italiano.