Chi si appresta ad aprire partita IVA aderendo al Regime Forfettario deve sapere che il pagamento delle tasse è legato al coefficiente redditività. Infatti, sulla base del codice ATECO adottato varia il coefficiente di redditività e pertanto la percentuale di costi che si può dedurre. Procediamo con ordine spiegando tutti i dettagli che concorrono alla definizione del coefficiente redditività.

Che cosa è il codice ATECO?

Esiste una lista di codici identificativi dell’attività che il titolare di partita IVA svolge. Si tratta dei codici ATECO che devono essere scelti prestando molta attenzione. In particolare sede di apertura della partita IVA la scelta del codice ATECO è molto importante sia per il corretto inquadramento dell’attività che per la scelta dei contributi previdenziali da versare. Nel regime forfettario ancora di più, la scelta del codice ATECO è ancor più delicata in quanto determina le tasse che si dovranno versare. In altre parole, il codice ateco rappresenta la base di partenza per il calcolo e la definizione delle imposte da versare.

Che cosa è il coefficiente redditività forfettario?

Coloro i quali decidono di aprire la partita IVA nel Regime Forfettario hanno particolare interesse a conoscere il proprio coefficiente di redditività. In base a esso, infatti, dipendono gli importi delle imposte da pagare ogni anno. Più precisamente, il coefficiente di redditività corrisponde ad una percentuale da applicare ai ricavi o compensi conseguiti per calcolare il reddito imponibile sul quale poi determinare i contributi da versare e l’imposta sostitutiva.

Regime Forfettario e coefficiente redditività

Uno degli aspetti principali che caratterizza il Regime Forfettario è il calcolo del reddito imponibile.

Solitamente, al fine di quantificare il reddito imponibile, si sottraggono i costi derivanti dallo svolgimento dell’attività al fatturato complessivo. Quando, invece, si aderisce al regime agevolato, il calcolo delle imposte dipende in modo diretto al coefficiente di redditività. Quest’ultimo non è lo stesso per tutte le attività, ma cambia sulla base del codice ateco di riferimento all’attività svolta.

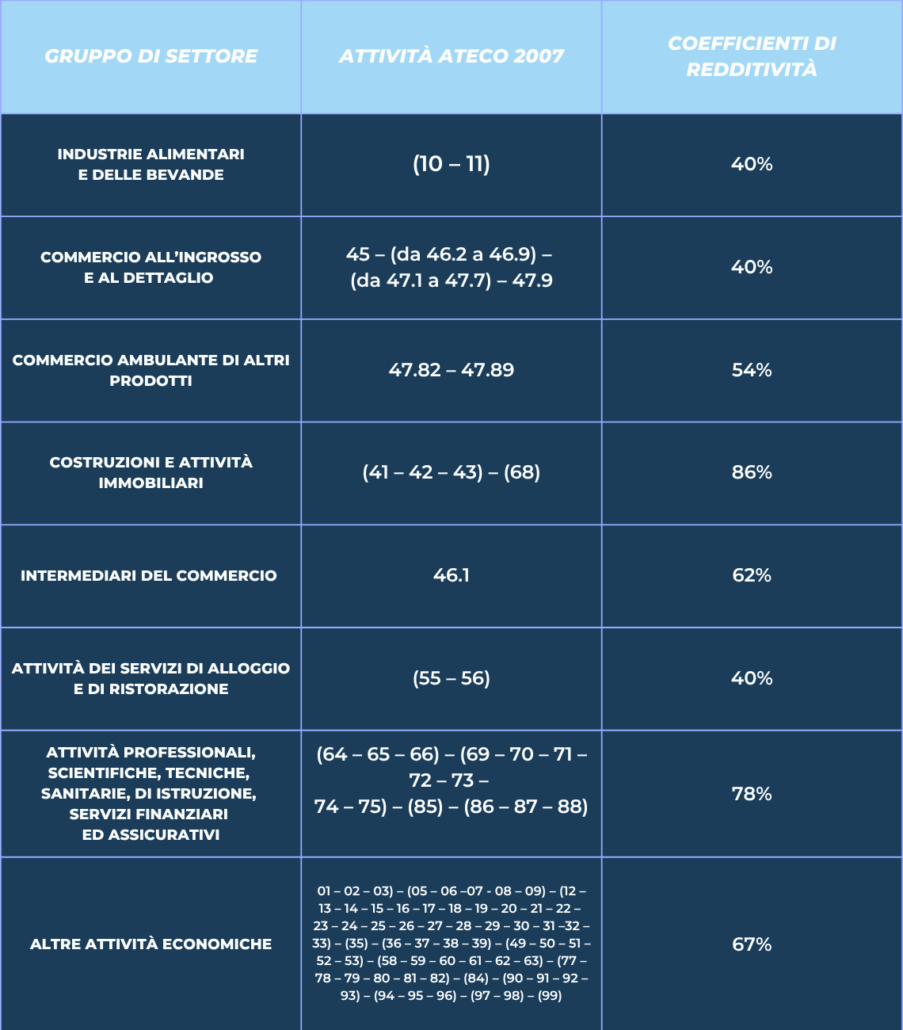

Quali sono i coefficienti di redditività del Regime Forfettario

Per maggiore chiarezza riportiamo qui di seguito una tabella in cui sono elencati i principali coefficienti di redditività che dipendono dai più comuni codice ateco in base alla tipologia di attività svolta dal libero professionista.

Per conoscere tutti i codice ateco consigliamo di consultare il documento ufficiale pubblicato dall’Agenzia delle Entrate.

Le imposte da pagare in base al coefficiente redditività

La teoria potrebbe sembrare articolata e complessa, un esempio concreto è chiarificatore.

- Fatturato pari a 20.000 euro

- Coefficiente di redditività pari al 78%

- Calcolo Reddito Imponibile: il libero professionista aderente al Regime Forfettario non deve sottrarre tutte le spese effettivamente sostenute a seguito dello svolgimento della propria attività. Occorre considerare e applicare il coefficiente di redditività.

Nell’esempio preso in considerazione, il coefficiente redditività è 78%, questo significa che il 22% del fatturato del lavoratore autonomo non è soggetto al calcolo dei contributi INPS e delle imposte poiché considerato come spese forfettarie (4.400 euro nell’esempio).

🔹 Per sapere esattamente quanto dovrai pagare di imposte e contributi nel Regime Forfettario, prova il nostro 👉 CALCOLATORE TASSE REGIME FORFETTARIO 🔹

17 risposte

Che scrivo affare il commento, se poi viene cancellato ?

Cosa penso? che sia palesemente ingiusto. La progressività dell’imposta fiscale per tutti che fine ha fatto ? non si capisce perché un professionista/ lavoratore autonomo debba pagare molto meno di una lavoratore dipendente. Il lavoratore dipendente su 85000€. deve pagare il 43% di IRPEF. Mentre il libero professionista con lo stesso reddito deve pagare massimo il 15% o addirittura il 5%, su un imponibile abbattuto a seconda del codice ATECO. Bha. Che fine ha fatto l’art. 53 della costituzione ?

Buongiorno, sto per aprire la partita iva in regime forfettario, volevo sapere se sono corretto i codici ateco che ho scelto, vendo tshirt👉🏻47.71.10. Se faccio anche il sito devo aggiungere anche👉🏻47.91.10? Comporta costi in più avere 2 CODICI? Grazie

Buongiorno! 😊

Hai individuato correttamente il codice ATECO 47.71.10 per la vendita di t-shirt in negozio o online.

Se prevedi anche la vendita esclusiva tramite e-commerce, il codice 47.91.10 è appropriato. Puoi indicarli entrambi per essere più flessibile nell’attività.

Aggiungere un secondo codice non comporta costi aggiuntivi all’atto dell’apertura della Partita IVA, ma è importante indicare quale sarà l’attività prevalente.

Se hai bisogno di un controllo gratuito sui codici o vuoi una consulenza completa per l’apertura, siamo qui per aiutarti! 💡

buongiorno. utilizzo il coefficiente 67%. Sono incerta perche come commerciante utilizzerei il 40%. Produco coppe e medaglie assemblando pezzi finiti per le coppe e eseguendo la dicitura sul retro della medaglia. Pochissimo lavoro, quindi poco margine per la vendita. Posso usare il coefficiente di redditivata’ del 40% che non e’ solo appetibile, ma e proprio logico? Grazie

Benvenuta Valeria,

grazie per il tuo commento e per la domanda interessante!

Nel regime forfettario, il coefficiente di redditività dipende dall’attività che svolgi e dalla categoria economica in cui rientri. Se sei un commerciante, il coefficiente di redditività standard è effettivamente del 40%, ma va verificato se la tua attività specifica rientra in una categoria che prevede un diverso coefficiente.

Nel tuo caso, se produci coppe e medaglie assemblando pezzi e personalizzando le medaglie, potresti rientrare nella categoria “Commercio al dettaglio di articoli sportivi e giochi” o in una simile, che prevede il 40%. Tuttavia, se la tua attività ha una componente preponderante di lavorazione o produzione, potrebbe essere necessario utilizzare il coefficiente più basso, come il 67%, che si applica alle attività artigianali.

Il tuo caso potrebbe rientrare in una zona grigia, quindi ti consiglio di consultare un commercialista per verificare quale coefficiente è più corretto per la tua situazione specifica. In ogni caso, il 40% è un coefficiente vantaggioso, ma la sua applicabilità dipende dalla classificazione esatta dell’attività.

Spero che queste informazioni ti siano utili! Se hai altre domande, non esitare a contattarci.

Cordiali saluti,

GRAZIE, E’ CHIARO. DOVREMMO PASSARE AL COMMERCIO.CORDIALITA’ VALERIA ZUCCA

Ottimo sia per la chiarezza che per l’esposizione

Grazie mille per il suo feedback! Siamo felici che abbia apprezzato la chiarezza e l’esposizione dei contenuti. Continueremo a lavorare per offrirle articoli sempre utili e interessanti. 😊

Grazie mille per il tuo apprezzamento! 😊 Siamo felici che i nostri contenuti ti siano utili e chiari. Se hai domande o argomenti che ti piacerebbe approfondire, non esitare a farcelo sapere! 🚀

Nessun commento

forse vuoi dire che è meglio non commentare !!

Pagine assai interessanti che consiglierò

Buongiorno, il coefficiente di redditività delle ditte individuali si applica solo ai forfettari o anche al regime ordinario? E per le società? Grazie.

Salve Angelo,

i coefficienti di redditività si applicano solo alle partita iva in regime forfettario.

Cordialità

Salve, ho una partita iva TRASPORTI CONTO TERZI, codice ATECO 494100, fatturo 85000 euro/anno, costi 25000euro/anno.

La mia domanda è se conviene passare dal regime ordinario a quello forfetario?

Salve Diac,

la valutazione sulla convenienza dipende da una serie di fattori e non è possibile rispondere senza valutare la singola situazione.

Cordialità