Il diritto camerale è un pagamento annuale richiesto a tutte le imprese iscritte presso il Registro delle Imprese. Questo diritto è dovuto alle sedi delle Camere di Commercio in cui le aziende hanno la sede legale, inclusi gli uffici locali, le sedi secondarie o gli uffici di rappresentanza.

I titolari di partita IVA iscritti alla Camera di Commercio territoriale (sia autonomi, imprese o società) devono effettuare il pagamento entro il 30 giugno di ogni anno del diritto annuale o diritto camerale (codice tributo 3850). Sono tenute a versare il diritto annuale tutte le imprese iscritte o annotate nel Registro delle Imprese al 1° gennaio di ogni anno, così come i soggetti iscritti nel Repertorio delle notizie Economiche e Amministrative (REA).

Vediamo insieme il funzionamento e come versare il Diritto Camerale.

Chi deve versare il Diritto Camerale?

Il diritto annuale camerale deve essere versato da coloro i quali rientrano nella lista degli obbligati stabilita dall’articolo 18, comma 4, della Legge n°580/1993. Questa lista comprende le imprese che, al 1° gennaio di ogni anno, sono iscritte o annotate nel Registro delle Imprese e i soggetti iscritti nel Repertorio delle notizie Economiche e Amministrative (REA). Gli importi da pagare dipendono dalla forma giuridica dell’obbligato e dalle diverse unità operative che compongono la struttura aziendale.

Nello specifico ecco i soggetti obbligati al versamento del Diritto Camerale:

- Imprese individuali iscritte o annotate nella sezione ordinaria e speciale

- Società a Responsabilità Limitata (anche unipersonali)

- Società per Azioni e Società in Accomandita per Azioni

- Società di persone (Società in nome collettivo e Società in Accomandita Semplice)

- Società semplici agricole e non agricole

- Società cooperative e consorzi

- Enti economici pubblici e privati

- Aziende speciali e consorzi previsti dalla Legge n 267/00

- Geie – Gruppo europeo di interesse economico

- Imprese estere con unità locali in Italia

- Società consortili a responsabilità limitata per azioni

A quanto ammonta il pagamento?

Nella Nota Ministeriale del Ministero dello Sviluppo Economico datata 11.11.2022 n. 339674, sono state fornite le informazioni sugli importi da pagare come diritto camerale per l’anno 2023.

Le imprese individuali e i soggetti iscritti al Repertorio Economico e Amministrativo pagano un importo fisso come diritto annuale. Altri soggetti, invece, devono pagare un diritto camerale in base al fatturato dell’anno precedente.

NOTA BENE: ogni Camera di Commercio può stabilire delle maggiorazioni da applicare agli importi stabiliti dal Ministero dello Sviluppo Economico.Nello specifico, le imprese:

- individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) pagano 44,00 euro più 8,80 euro per ogni unità locale aggiuntiva

- individuali iscritte nella sezione ordinaria pagano come diritto camerale 100,00 euro più 20,00 euro per ogni unità locale aggiuntiva

- con sede principale all’estero pagano 55,00 euro per ogni unità locale o sede secondaria

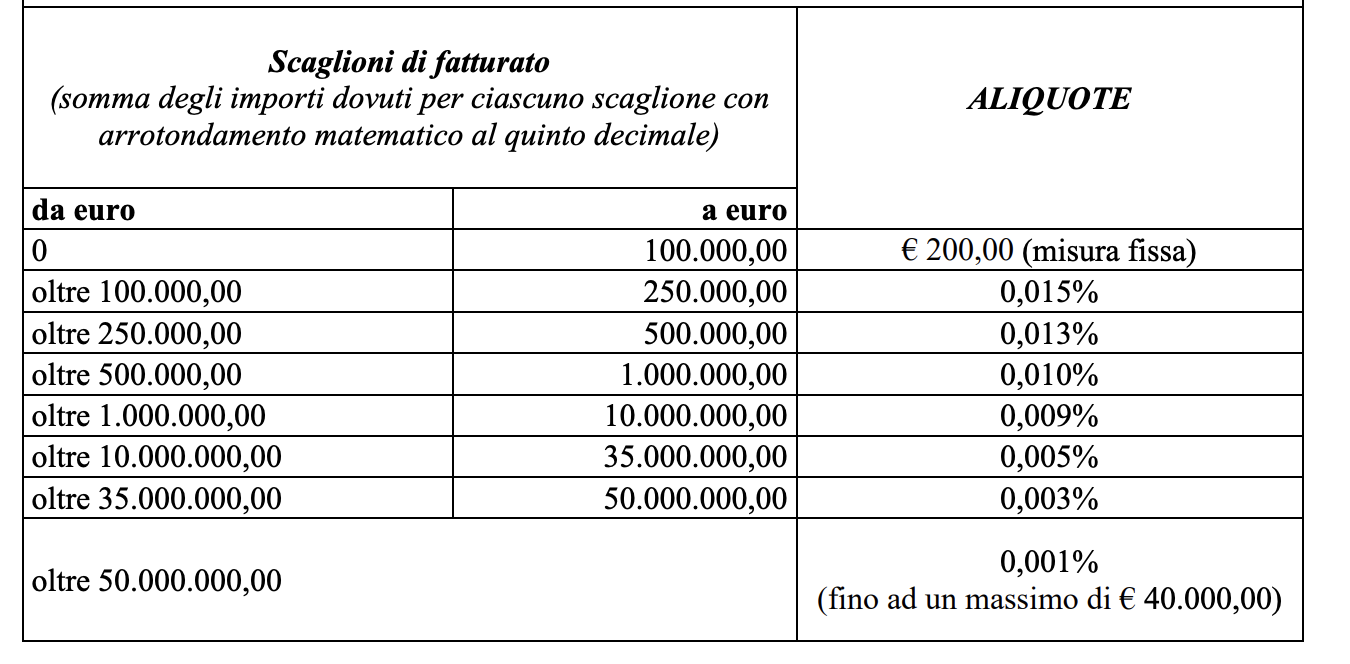

Le imprese che devono pagare il diritto annuale basato sul fatturato sono quelle iscritte al Registro delle Imprese, escludendo le imprese individuali e quelle per le quali è prevista l’aliquota fissa. Per calcolare il diritto camerale, queste imprese devono applicare all’importo del loro fatturato l’aliquota prevista:

ATTENZIONE: per le imprese con un fatturato fino a 100.000 euro, l’importo del diritto annuale da pagare è pari a 100 euro. Questo è dovuto alla riduzione del 50% applicata alla misura fissa di 200 euro, che viene utilizzata come base per il calcolo. Anche l’importo massimo da pagare subisce una riduzione del 50%.

Diritto Camerale: come si paga?

Il pagamento del diritto camerale può essere effettuato in un’unica soluzione: puoi versare l’intero importo in un’unica volta tramite modello F24 e codice tributo 3850.

I termini per il pagamento dipendono dal momento in cui l’impresa si è iscritta nel Registro delle imprese:

- se ti sei iscritto durante l’anno in corso, devi effettuare il pagamento entro 30 giorni dalla presentazione della domanda di iscrizione o annotazione.

- se invece ti sei iscritto in anni precedenti, il termine di pagamento coincide con quello del primo acconto delle imposte sui redditi, ossia 30 giugno (*prorogato al 20 luglio 2023 senza alcuna maggiorazione)

📨 Resta sempre aggiornato sul Fisco e sulla Partita IVA

Iscriviti alla nostra newsletter gratuita: ogni settimana (2 volte) riceverai guide pratiche, novità fiscali e consigli utili per gestire al meglio la tua attività.

Unisciti a oltre 35.000 lettori che si affidano a noi per restare sempre informati!

2 risposte

Il diritto camerale che pago ogni anno , e’ deducibile dal modello RPF precompilato?

Salve Irene, dipende dal regime fiscale adottato. Se forfettario no.

Cordialità