Primo regalino della Legge di Stabilità: la Scheda Carburante va in soffitta a partire dal prossimo luglio 2018.

Tra le tante novità della Legge di Bilancio per il 2018 spicca in particolare l’abolizione della scheda carburanti e l’obbligo di tracciabilità dei pagamenti con carta di credito/debito. Inoltre, per esercitare il diritto alla detrazione fiscale, aziende e professionisti dovranno ricevere fattura elettronica dal benzinaio.

Trattasi di una novità che stravolgerà le abitudini dei contribuenti che utilizzano l’auto o altri mezzi di trasporto per lavoro: l’obiettivo è quello di limitare l’uso del contante e contestualmente ridurre il fenomeno, purtroppo molto diffuso, delle spese “gonfiate”.

Cosa fare a partire dal 1 luglio 2018?

A seguito dell’abolizione delle schede a partire dal 1° luglio 2018, le spese sostenute per l’acquisto di carburanti dovranno essere effettuate con mezzi tracciabili, quali carte di credito/debito per essere “scaricate” e per detrarre l’IVA pagata.

La Manovra 2018 inoltre ha introdotto anche l’obbligo sempre a partire dal 1° luglio 2018 di fattura elettronica per i benzinai.

Come funziona la scheda carburante fino al 30 giugno 2018?

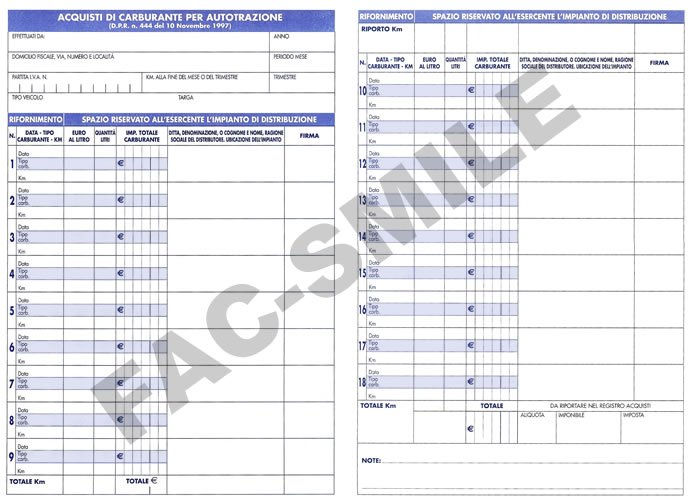

La scheda carburante è il modulo che professionisti e aziende devono utilizzare fino al 30 giugno 2018 per documentare le spese di rifornimento di benzina, diesel o gas.

Tale documento deve essere conforme a quello allegato al DPR n. 444/1997 e, ai sensi del comma dell’articolo 1, di seguito il facsimile modello scheda carburante

La scheda carburante va compilata in tutte le sue parti, in particolare occorre indicare:

- dati anagrafici dell’acquirente (per le imprese: la denominazione sociale; per i professionisti: cognome e nome, numero di partita IVA, domicilio fiscale);

- periodo di riferimento;

- marca e modello del veicolo;

- targa o telaio;

- numero dei km percorsi alla fine del periodo (d’obbligo solo per le imprese che serve per permettere all’Amministrazione finanziaria di verificare la coerenza tra il numero di chilometri percorsi e i costi annotati sulla scheda carburante).

Il fornitore deve inoltre apporre sulla scheda carburante:

- Data dei singoli rifornimenti.

- Propri dati anagrafici (denominazione, partita IVA, sede).

- Quantità e valore del carburante acquistato.

- Propria firma e timbro.

Per compilare la scheda carburante è possibile utilizzare il modello editabile da scaricare e stampare gratis (scheda carburante pdf modello editabile per professionisti ed aziende)

È possibile scaricare il costo solo con la scheda carburante?

Il Decreto Sviluppo 2011 ha introdotto un sistema alternativo alla scheda carburante per detrarre costi e IVA se il pagamento avviene per mezzo di carta di credito, di debito o prepagata.

Ricapitolando, i metodi per scaricare la spesa per il rifornimento di carburante sono i seguenti:

- Scheda carburante, se si paga in contanti.

- Nessun documento, se il pagamento è avvenuto con moneta elettronica.

I due sistemi sono alternativi, quindi non possono essere adottati entrambi. Per esempio se si intende regolare il pagamento sempre con bancomat o con carta di credito, è possibile omettere la scheda carburante; se si paga anche in contanti è necessario compilare la carta carburante.

L’importante è mantenere costanza nel metodo: se si intende usare i contanti, è necessario compilare e conservare la scheda carburante, in caso contrario si proceda tramite carte di credito, di debito o prepagate senza eccezioni.

Come si scarica il costo per il carburante?

Ricordiamo molto brevemente le percentuale di deducibilità dell’acquisto di carburante, identica a quella degli gli altri costi sostenuti per i veicoli utilizzati per lavoro; più precisamente:

- deducibilità al 100% del costo sostenuto da società e ditte individuali per autocarri pari o maggiori di 35 quintali e veicoli strumentali all’attività;

- deducibilità al 20% del costo sostenuto da professionisti e ditte individuali che utilizzano il veicolo in modo promiscuo;

- deducibilità all’80% del costo sostenuto da agenti e rappresentanti di commercio;

- deducibilità al 70% del costo sostenuto per il veicolo affidato ad un dipendente per la maggior parte del periodo di imposta.

Come si detrae l’IVA sull’acquisto di carburante?

È possibile detrarre l’IVA pagata sull’acquisto del carburante con le seguenti percentuali:

- 100% se il veicolo è un autocarro pari o maggiore a 35 quintali, nonché per gli acquisti effettuati da agenti e rappresentanti;

- 40% se il veicolo è a uso promiscuo;

- 40% se il veicolo è affidato per la maggior parte del periodo di imposta al dipendente.

Hai visto tutte le le novità della nostra APP?

Fai ancora le fatture con Excel o vuoi provare un nuovo software per creare fatture impeccabili ed avere tutti i tuoi documenti sempre con te? Prova Gratis per 30 giorni la nostra APP e scopri tutte le NUOVE FUNZIONI!