Negli ultimi mesi il codice destinatario SdI è tornato al centro dell’attenzione, soprattutto per chi ha aperto una nuova Partita IVA o ha cambiato software di fatturazione. In studio riceviamo ogni giorno richieste di chiarimento su come funziona, dove trovarlo e come comunicarlo all’Agenzia delle Entrate.

Le domande più frequenti sono:

👉 “Dove trovo il codice destinatario da dare ai fornitori?”

👉 “Cosa succede se non lo registro correttamente?”

👉 “Meglio usare il codice o la PEC?”

In questa guida aggiornata al 2025 ti spieghiamo tutto ciò che devi sapere sul codice destinatario:

- Cos’è e a cosa serve

- Dove si trova e come ottenerlo

- Come registrarlo sul portale dell’Agenzia delle Entrate

- Cosa succede in caso di errori o mancata registrazione

Cos’è il codice Sdl?

Il codice destinatario SdI è un campo alfanumerico di 7 cifre, (chiamato anche “codice univoco” ) fornito da un canale accreditato (es. software house o intermediario) presso il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate.

Trattasi dell’indirizzo telematico al quale verranno recapitate le fatture elettroniche che transitano nello sistema d’interscambio dell’Agenzia delle Entrate. Attraverso il codice destinatario quindi il sistema d’interscambio sarà in grado di recapitare le fatture elettroniche all’indirizzo comunicato.

Attenzione, non è un codice univoco che identifica ogni partita IVA ma rappresenta l’indirizzo di un canale accreditato presso lo SdI. Ad esempio, nel caso si utilizza un software per ricevere le fatture elettroniche di acquisto, occorrerà comunicare il codice destinatario della softwarehouse sul sito agenziaentrate.gov.it.

Il codice destinatario può essere richiesto sul sito www.fatturapa.gov.it dai soggetti titolari di un canale accreditato per ricevere le fatture elettroniche come le softwarehouse.

A cosa serve il codice SdI?

Attraverso i codici sdi è possibile

- recapitare le fatture elettroniche al canale corretto.

- evitare scarti e ritardi nella consegna delle fatture.

Quando usare codice destinatario 0000000?

Se il destinatario non comunica né un codice destinatario né PEC, verrà usato il codice “0000000” e la fattura resterà disponibile sull’area riservata del portale Fatture e Corrispettivi

Dove trovare codice destinatario Sdi?

Come anticipato, i codici destinatario vengono forniti dalla software house prescelta per ricevere direttamente sul software prescelto le fatture elettroniche emesse dai propri fornitori. E quindi, è possibile che più partite IVA abbiano lo stesso codice destinatario fatturazione elettronica.

Registrazione codice destinatario sul sito agenziaentrate.gov.it

Una volta ricevuto il codice destinatario dalla software house prescelta è necessario registrarlo sul sito Agenzia delle Entrate come indirizzo telematico prescelto per ricevere le fatture di acquisto elettorniche.

Per approfondire consulta il nostro post: Codice destinatario di un cliente: come trovarlo

Cosa succede se non comunico il codice destinatario fatture ai fornitori?

Il codice destinatario deve essere comunicato ai singoli fornitori che provvederanno ad inserirlo in fattura. E ai propri fornitori occorre comunicare in modo chiaro e tempestivo al fornitore non solo la propria partita IVA ed i propri dati anagrafici, come accadeva con le fatture tradizionali, ma anche il codice SDI che il fornitore dovrà riportare nella fattura affinché venga correttamente recapitata la fattura stessa.

Tuttavia, quando la procedura di registrazione dell’indirizzo telematico è avvenuta correttamente, il codice destinatario viene associato automaticamente al numero di partita IVA per ogni fattura singola recapitata dal Sistema d’Interscambio. E questo succede anche quando il fornitore indicherà in fattura un codice SDI errato.

Le fatture elettroniche possono essere ricevute anche via pec?

I titolari di partita IVA che non si affidano ad un software per la gestione delle fatture di acquisto non hanno un codice destinatario. In alternativa al codice SdI fatturazione elettronica, è possibile utilizzare la PEC per ricevere le fatture di acquisto in formato elettronico. Quando non si comunica al fornitore né il codice destinatario, tantomeno l’indirizzo PEC, questi dovrà riportare nella fattura elettronica il codice destinatario “0000000”. Tuttavia, se il contribuente ha provveduto a comunicare un indirizzo telematico, le fatture elettroniche vengono comunque recapitate. Altrimenti, il contribuente potrà recuperare tutte le fatture di acquisto direttamente dal sito dell’Agenzia delle Entrate.

Cosa succede se non comunico l’indirizzo telematico all’Agenzia delle Entrate?

Quando non si provvede a comunicare alcun indirizzo telematico all’agenzia delle entrate, il recapito delle fatture elettroniche avverrà nell’apposita sezione del portale Fatture e Corrispettivi, anche se il fornitore valorizza il campo codice destinatario della fattura elettronica.

Per essere ancora più chiari: immaginiamo che un titolare di partita IVA “TIZIO” fatturi una prestazione ad un altro soggetto IVA “CAIO” inserendo la PEC di quest’ultimo nel codice destinatario. Tuttavia, se “CAIO” non comunica la PEC all’Agenzia delle Entrate le fatture elettroniche sono consegnate solo sul portale fatture e corrispettivi, non di certo nella PEC indicata da “TIZIO”.

In altre parole, lo SdI è vero e proprio postino digitale che provvede a recapitare le fatture elettroniche all’indirizzo telematico registrato. Quando non è stato registrato un indirizzo telematico le fatture elettroniche saranno disponibili solo sul portale Fatture e Corrispettivi .

Procedura per comunicare codice univoco fattura elettronica

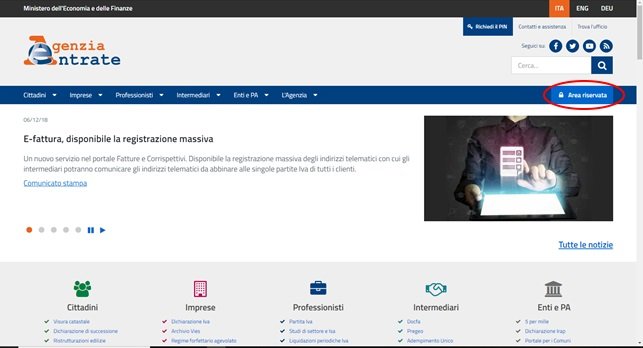

L’Agenzia delleEntrate ha predisposto un apposito “portale web” – accessibile dal sito internet dell’Agenzia delle Entrate – denominato “Fatture e Corrispettivi”.

La procedura è la seguente, collegandosi al sito dell’Agenzia delle Entrate bisognerà cliccare sul pulsante in alto a destra: “area riservata”

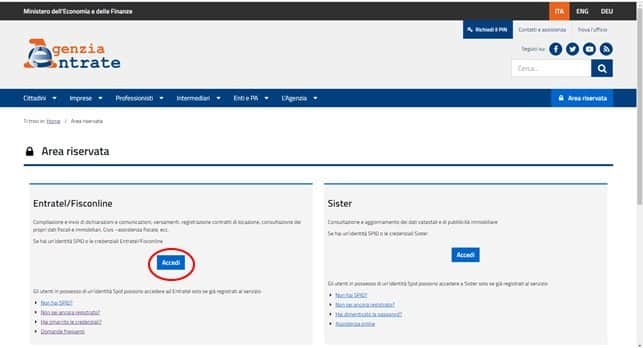

Nella seconda schermata, dovremo accedere attraverso fisconline ed inserire le credenziali (SPID, credenziali Agenzia delle Entrate o Smart Card).

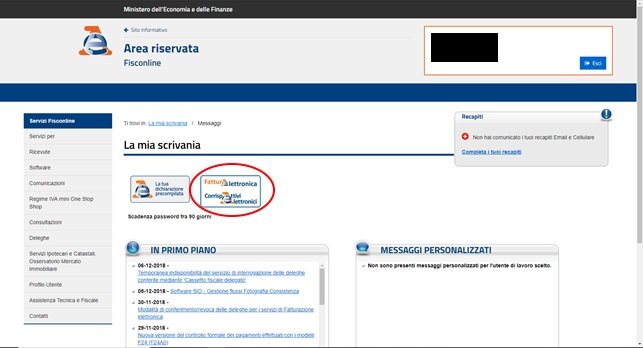

Giunti a questo punto, clicchiamo sul bottone Fatturazione elettronica e corrispettivi elettronici per procedere all’inserimento del nostro codice destinatario.

Inserite le credenziali, il sistema apre una nuova maschera in cui l’utente deve scegliere il profilo scegliendo la seguente voce:

- “Me stesso” se si vuole accedere ai servizi relativi alla propria partita IVA;

- “Incaricato” quando si opera per conto dell’azienda per cui si lavora

- “Delega diretta” se si è ricevuta una delega come intermediario dal proprio cliente titolare di partita IVA

- “Tutore” se si deve operare come tutore del soggetto titolare di partita IVA (perché, ad esempio, quest’ultimo è interdetto).

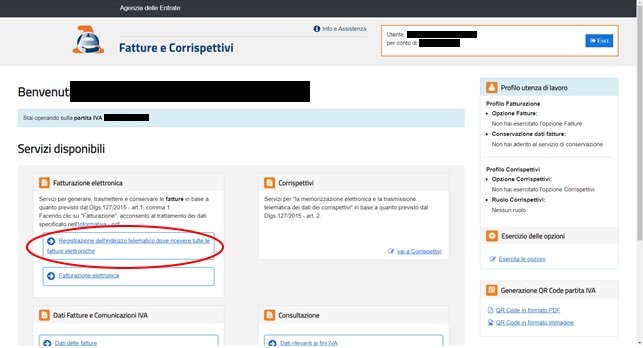

Effettuata la scelta, si aprirà una nuova maschera con il link al servizio di Registrazione della modalità di ricezione della fattura elettronica. Il servizio permette di abbinare alla partita IVA un unico indirizzo telematico dove ricevere di default tutte le fatture elettroniche transitate dallo SdI. Inoltre, è disponibile un link per accedere alla procedura web per predisporre e trasmettere le fatture elettroniche e per sottoscrivere la convenzione per usufruire del servizio gratuito di conservazione elettronica di tutte le fatture emesse e ricevute tramite il SdI.

Cliccando sul link “registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche“, sarà possibile flaggare la voce codice destinatario ed inserire il codice alfanumerico del software di fatturazione oppure comunicare la propria PEC di riferimento qualora non avessimo un codice destinatario.

Inserito il codice, il sistema ci chiederà di confermare la nostra scelta e il sistema confermerà che il processo è andato a buon fine.

Per un approfondimento sulla fattura elettronica consultare la nostra guida gratuita Fattura Elettronica Facile Facile.

Qual è la differenza tra codice univoco e codice destinatario?

No, codice univoco e codice destinatario non sono la stessa cosa, anche se svolgono una funzione simile: indirizzare correttamente la fattura elettronica attraverso il Sistema di Interscambio (SdI). La differenza principale riguarda il contesto in cui vengono utilizzati.

Il codice univoco, composto da 6 caratteri alfanumerici, si utilizza esclusivamente per la fatturazione elettronica verso la Pubblica Amministrazione (PA). Questo codice identifica in modo preciso l’ufficio dell’ente pubblico destinatario della fattura ed è obbligatorio: in sua assenza, la fattura viene scartata dallo SdI. Per capire meglio cos’è e come individuarlo, puoi approfondire nella guida dedicata al codice univoco.

Il codice destinatario, invece, è composto da 7 caratteri ed è utilizzato nelle operazioni tra privati (B2B e B2C). In questo caso il codice non identifica il cliente finale, ma l’intermediario o il software di fatturazione elettronica attraverso cui il destinatario riceve le fatture. È per questo che viene spesso chiamato anche codice SDI.

In sintesi:

- Codice univoco (6 caratteri) → fatturazione verso la Pubblica Amministrazione

- Codice destinatario (7 caratteri) → fatturazione tra privati, per instradare la fattura al software corretto

Comprendere questa distinzione evita errori di compilazione e riduce il rischio di scarto della fattura elettronica.

Cerchi una soluzione valida, semplice e in regola per la fatturazione elettronica, scegli la nostra APP!