Appena qualche giorno dopo la scadenza dell’invio telematico delle liquidazioni IVA relative al secondo trimestre ecco in arrivo altre lettere di compliance da parte dell’Agenzia delle Entrate.

L’Agenzia invita i contribuenti sia a verificare le incoerenze relative ai versamenti dell’IVA del secondo semestre sia, per coloro che hanno già ricevuto l’alert relativo al versamento IVA primo trimestre e che non hanno provveduto a sanare l’incoerenza rilevata, ad effettuare il versamento entro 30 giorni. Vediamo come correggere eventuali errori o rimediare all’omesso versamento.

Terminato l’invio più tempestoso della storia relativo allo spesometro, l’Agenzia delle Entrate abbrevia i tempi di riscossione inviando le simpatiche lettere di compliance a tempo di record. La tempestività del fisco ha lasciato tutti senza fiato, professionisti compresi, considerando che normalmente si era “abituati” a ricevere simili avvisi solo a seguito dell’invio della dichiarazione dei redditi, ovvero dopo il 30 settembre dell’anno successivo.

Quali le conseguenze delle lettere?

Le lettere inviate scaturiscono dai nuovi adempimenti IVA introdotti a partire dal 2017 (LIPE – comunicazione delle liquidazioni IVA) inviate per il 1° trimestre 2017 entro il 12 giugno 2017 e per il 2° trimestre entro il 18 settembre. La conseguenza è che con il ricevimento del secondo avviso il ravvedimento è inibito.

Le reazioni del web sono le più disparate e c’è chi addirittura consiglia comportamenti elusivi come ad esempio quello di rinviare la presentazione della comunicazione versando la sanzione per il ritardo ma allontanando il momento della riscossione: posizione assolutamente non condivisibile da chi scrive.

Come rimediare al PRIMO “invito” ricevuto?

Ricevuta la prima lettera di compliance relativa alle incoerenze riscontrate dall’Agenzia delle Entrate, quando il contribuente ritiene che i calcoli effettuati dal fisco siano errati anche solo parzialmente, dovrà fornire tutti i chiarimenti e dimostrare la correttezza dei dati comunicati. Per fare questo, potrà utilizzare l’indirizzo di posta elettronica certificata, il canale di assistenza online CIVIS, rivolgersi ad un professionista abilitato o recarsi personalmente presso un ufficio territoriale dell’Agenzia delle Entrate.

La prima lettera non è né una cartella esattoriale né un avviso di accertamento e non contiene alcuna sanzione, trattasi semplicemente di un avviso tempestivo da parte del fisco, al quale il contribuente può tranquillamente replicare comunicando ad esempio che ha versato con un codice tributo errato. Oppure, qualora i dati comunicati dall’Ufficio siano corretti, il contribuente potrà ricorrere al ravvedimento operoso.

Come regolarizzare la SECONDA richiesta di pagamento?

Quando a seguito del primo avviso di incongruenza il contribuente non provvede a regolarizzare la propria posizione fiscale attraverso il ravvedimento operoso (art. 13 del d.lgs. n. 472/1997) ovvero chiedendo la rettifica della lettera ricevuta in quanto errata, il fisco invia una seconda comunicazione contenente la richiesta di versamento entro 30 giorni dal ricevimento, oltre ad una sanzione ridotta e agli interessi. Il pagamento di questo secondo avviso evita il ricevimento della cartella di pagamento con l’irrogazione della sanzione al 30%, dell’aggio di riscossione e delle spese di notifica.

Le comunicazioni stanno arrivando in questi giorni, e quindi se la lettera è arrivata ad esempio il 28 settembre 2017, il contribuente può regolarizzare la propria posizione versando entro il 28 ottobre 2017 con una sanzione ridotta pari al 10%, ovvero pari ad un terzo della sanzione ordinaria del 30%.

In alternativa, il contribuente può optare anche per un versamento rateale, versando la prima rata sempre entro 30 giorni dal ricevimento della comunicazione. Il numero di rate variano da un massimo di 8 per importi inferiori a € 5.000, fino ad un massimo di 20 rate trimestrali per importi superiori a € 5.000.

In alternativa, il contribuente può optare anche per un versamento rateale, versando la prima rata sempre entro 30 giorni dal ricevimento della comunicazione. Il numero di rate variano da un massimo di 8 per importi inferiori a € 5.000, fino ad un massimo di 20 rate trimestrali per importi superiori a € 5.000.

Dove trovare le lettere di compliance?

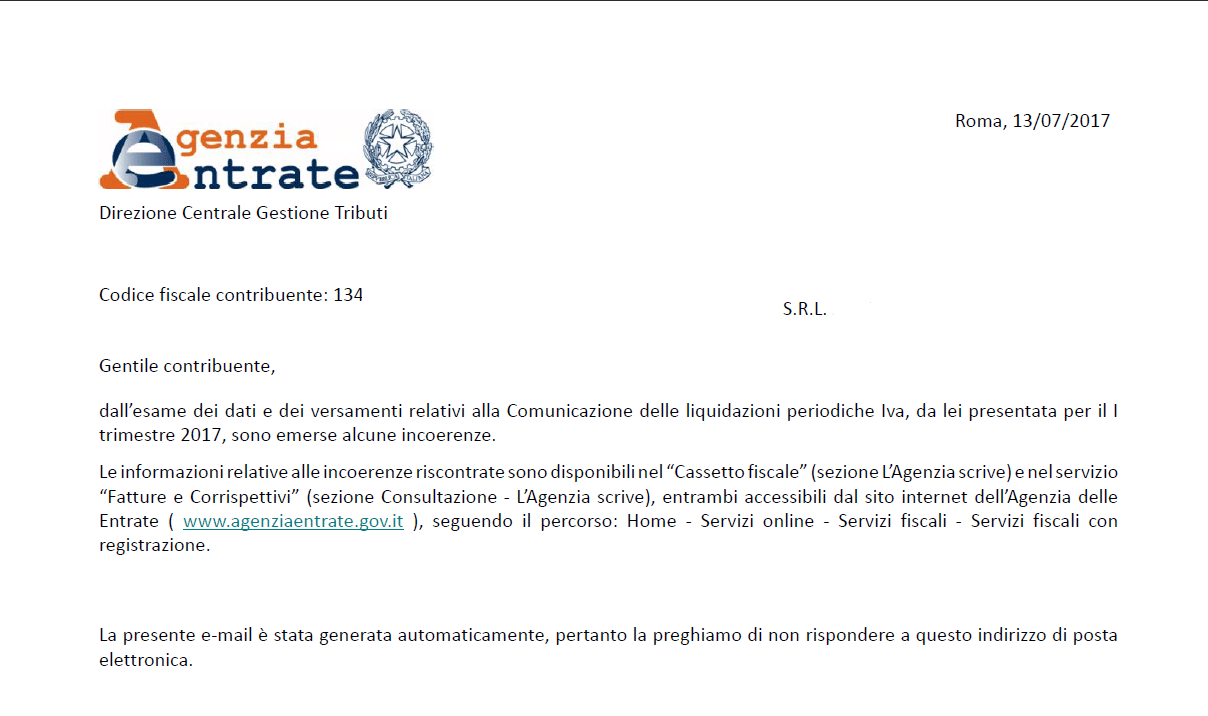

Le informazioni relative alle incoerenze riscontrate sono disponibili nel “Cassetto fiscale” (sezione L’Agenzia scrive) e nel servizio“Fatture e Corrispettivi” (sezione Consultazione – L’Agenzia scrive), entrambi accessibili dal sito internet dell’Agenzia delle Entrate (www.agenziaentrate.gov.it), seguendo il percorso: Home – Servizi online – Servizi fiscali – Servizi fiscali con registrazione.Di seguito un fac-simile della prima lettera inviata dall’Agenzia delle Entrate

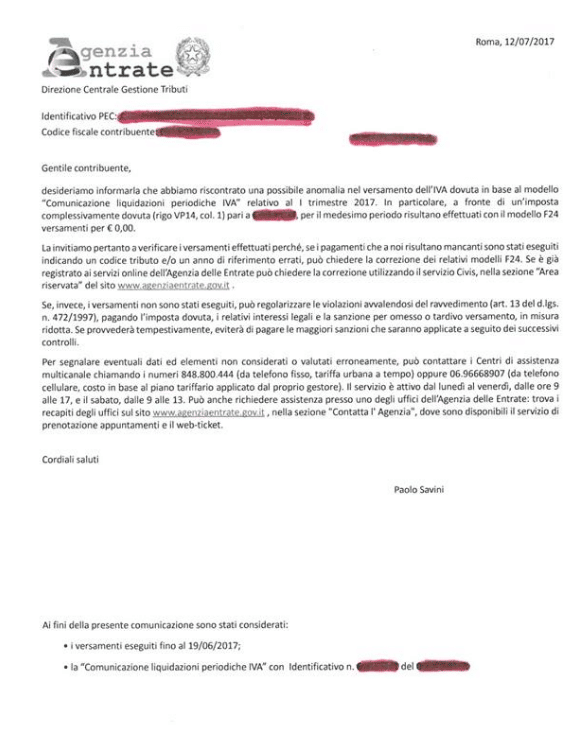

Infine, di seguito un facsimile della seconda comunicazione inviata dall’Agenzia delle Entrate

Un commercialista per sanare la tua posizione con il fisco e non sai come fare?

Per ulteriori informazioni e per verificare le lettere ricevute dall’Agenzia delle Entrate, non esitare a contattarci compilando il form che trovi nella pagina Preventivi oppure lasciando un commento qui sotto.