La risposta alla domanda “Lavorare Senza Aprire la Partita IVA è Possibile?” è sicuramente affermativa quando trattasi di attività di lavoro autonomo svolta in maniera occasionale. Infatti, in questo caso non è necessario aprire partita IVA ed è possibile stipulare un contratto di lavoro autonomo occasionale. Vediamo in dettaglio quando è possibile utilizzare questa formula emettendo una semplice ricevuta per prestazioni occasionali.

Chi è il lavoratore autonomo occasionale?

Il lavoratore autonomo occasionale è quel soggetto che svolge a favore di un committente un’opera o un servizio con lavoro prevalentemente proprio senza vincolo di subordinazione, al di fuori dal coordinamento del committente e senza inserimento nella sua organizzazione.

Elemento essenziale è rappresentato dalla natura occasionale della prestazione: tale caratteristica non rende necessaria l’apertura della partita IVA.

Attenzione a non confondere il Lavoro Autonomo Occasionale con il Lavoro Occasionale o accessorio (c.d. PrestO o ex Voucher) – per un approfondimento sul tema consultare il nostro articolo al seguente link: Prestazioni occasionali: un po’ di chiarezza.

Esistono dei limiti alle prestazioni occasionali?

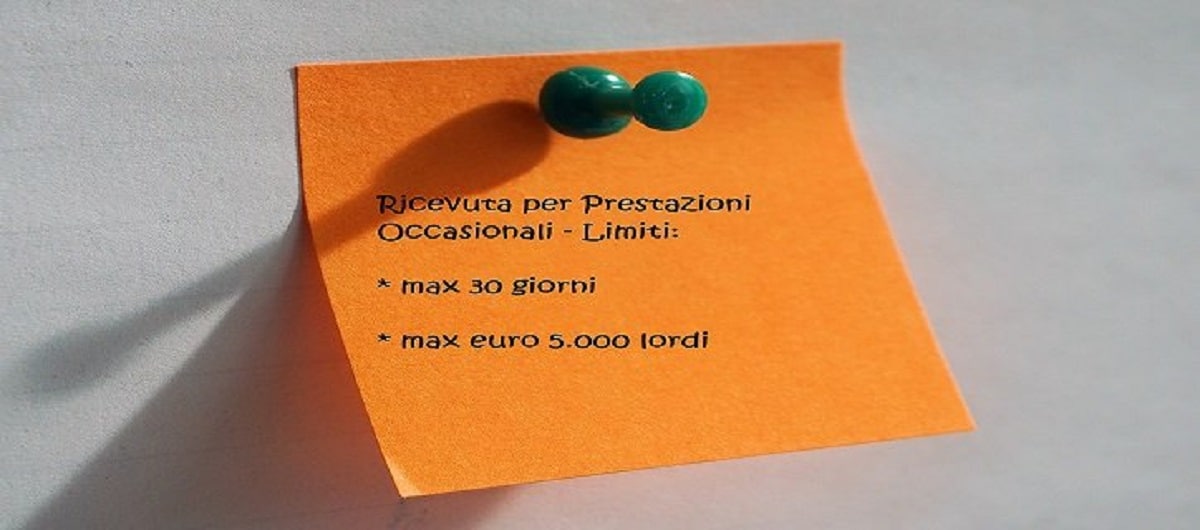

Affinché si possa parlare di collaborazione occasionale, occorre rispettare due limiti:

- la collaborazione con uno stesso committente non può superare i trenta giorni in uno stesso anno solare, altrimenti diventa abituale e continuativa (N.B. anche se tale limite è stato abolito unitamente ai voucher, la prestazione deve essere effettivamente occasionale);

- la somma dei compensi percepiti da uno stesso committente non può essere superiore ai 5000 euro lordi in uno stesso anno solare.

Nel caso in cui i compensi occasionali percepiti nell’anno, anche se da diversi committenti, superino i 5.000 euro è necessario iscriversi alla Gestione Separata dell’Inps, versando i contributi in forma percentuale sui compensi percepiti sull’eccedenza rispetto ai 5.000 euro.

Per approfondire i limiti delle prestazioni occasionali 2019 e verificare se necessario aprire partita I V A consultare il nostro post al seguente link: Limiti prestazione occasionale: i dettagli per il 2019.

Come funziona la ricevuta per prestazione occasionale?

A seguito della stipula di un contratto di lavoro autonomo occasionare occorre emettere, all’atto dell’incasso del compenso occorre emettere una ricevuta per prestazione occasionale (c.d. impropriamente ritenute d’acconto o fattura senza p.IVA) a quietanza dell’importo percepito. Attenzione, non deve essere emessa la fattura in quanto il lavoratore occasionale non è titolare di partita I V A e non soggetto IVA.

La ricevuta per prestazione occasionale, deve contenere:

- i dati anagrafici del lavoratore occasionale (nome, cognome, data di nascita, codice fiscale);

- la data, il luogo e la firma del lavoratore e del ricevente;

- l’importo lordo del compenso e della ritenuta d’acconto;

- l’importo netto percepito ovvero compenso lordo meno ritenuta;

- la dicitura “Prestazione fuori campo IVA ai sensi dell’art. 5 del DPR 633/72”.

Fac simile Ricevuta per Prestazioni Occasionali

Nome Cognome

Indirizzo

CAP Città

Codice Fiscale

Spett.le Nome Cliente

Indirizzo

Cap Città

P Iva

Codice fiscale

Ricevuta n. _________ del ________

Oggetto: _______________________________________________________________

(specificare nel dettaglio il tipo di attività svolta riportando eventualmente anche gli estremi del contratto)

Compenso lordo ______ €

A dedurre ritenuta d’acconto di ______ €

Compenso netto ______ €

La prestazione è di natura occasionale ed è esclusa dall’applicazione dell’IVA ai sensi dell’art. 5

del D.P.R. n. 633 del 26 ottobre 1972.

Data

Firma

Quando occorre applicare una marca da bollo sulla ricevuta?

Se l’importo del compenso per prestazione occasionale supera i 77,47 Euro, dovrà essere apposta una marca da bollo da 2 Euro (soltanto nella ricevuta originale, che va al cliente; sulla copia del lavoratore sarà sufficiente indicare: “Imposta di bollo assolta sull’originale”).

Come va versata la ritenuta d’acconto?

La ritenuta d’acconto deve essere riversata dal committente mediante F24, con codice 1040, entro il 16 del mese successivo a quello in cui la ricevuta è stata saldata. Inoltre, il compenso va dichiarato nel modello 770 dal committente. Per approfondire il funzionamento della ritenuta d’acconto consultare il nostro post al seguente link: Ritenuta d’acconto: cos’è e come funziona

Quali sono gli adempimenti fiscali del lavoratore occasionale?

I compensi percepiti per lavoro autonomo occasionale devono essere dichiarati, nel Modello 730 o nel Modello Unico, tra i redditi diversi come “redditi derivati da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere”.

Professionista iscritto all’albo e Ricevuta per prestazione occasionale

Il Ministero dell’Economia e delle Finanze è intervenuto con una nota, stabilendo che, per professionisti iscritti in appositi albi (ingegneri, avvocati, notai, architetti, medici, commercialisti, etc.), è sempre obbligatoria l’apertura della partita IVA, per ogni tipo di prestazione professionale, anche occasionale, quando l’attività svolta rientra tra quelle per cui è necessaria lʼiscrizione ad un albo.

E quindi, ad esempio un ingegnere civile non potrà emettere una ricevuta occasionale per una progettazione anche se si trattasi di una singola attività. Di contro, un ingegnere che effettua una ripetizione occasionale può tranquillamente emettere una ricevuta per prestazioni occasionali considerando che l’attività di insegnamento non occorre iscriversi ad alcun albo.

Quando non è possibile utilizzare la ricevuta per prestazione occasionale?

Quando l’attività ha carattere professionale e viene svolta abitualmente, anche se non necessariamente in modo esclusivo o prevalente, la ricevuta per prestazioni occasionali non è più suffiente. Questa situazione si verifica quando l’attività esercitata presenta le seguenti caratteristiche:

- l’abitualità, ovvero, il porre in essere la propria attività con regolarità, stabilità e sistematicità;

- la professionalità, ovvero l’effettuazione costante di una serie di comportamenti il cui manifestarsi e ripetersi è interpretato dai terzi come segno dell’esercizio di un’attività.

Non è necessario che l’attività professionale sia l’occupazione principale del soggetto, è sufficiente che sia esercitata in modo abituale.